الأجندةVerified

خام WTI يرتفع 2.70 دولار إلى 92.15 دولار مع ازدحام تسعير مخاطر إيران على حساب قصة المخزونات

حركة بنسبة 3.02% في جلسة واحدة هي علاوة حرب، وليست حركة تعداد برميل. السوق الفيزيائية لم تتشدد. السوق المالية قررت أنها قد تتشدد.

السرعة:

ℹ️ قراءة بصوت المتصفح · صوت الذكاء الاصطناعي قريبًا

SP

Sergei Petrov

· 3 دقيقة قراءة

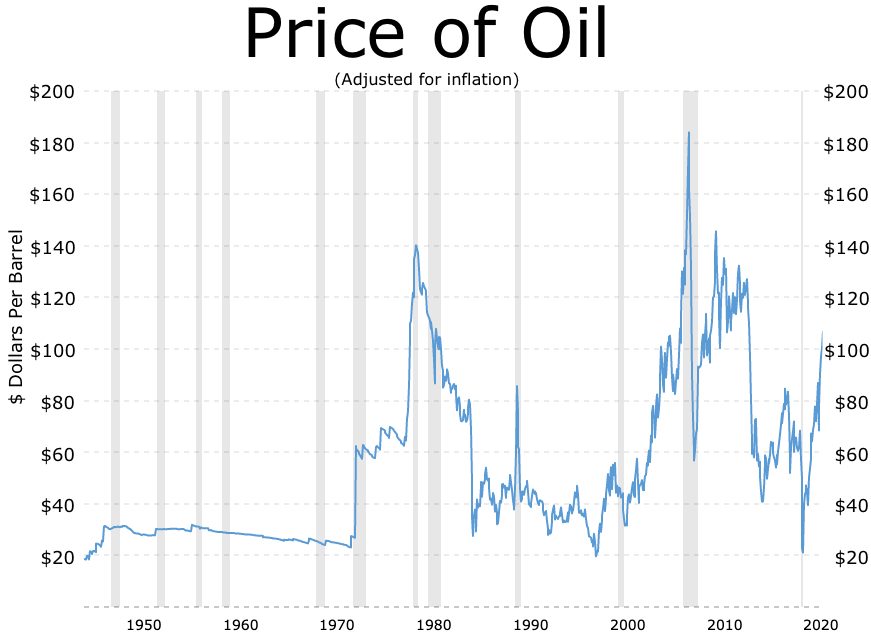

استقر خام WTI عند 92.15 دولار للبرميل في صباح 28 مايو، مرتفعاً 2.70 دولار، أو 3.02%، في جلسة واحدة. هذه حركة مالية، وليست حركة فيزيائية. لم يحدث إغلاق لأنبوب طوال الليل. لم تتغير حصة أوبك+. لم يبلغ أي مصفاة في الخليج عن توقف في السجل. الحركة عبارة عن إعادة تسعير للمخاطر الجيوسياسية الهامشية، والذنب في السؤال هو إيران.

السبب موجود في الفقرة الثانية، كما يجب أن يكون. التقارير في الساعات الـ 72 الماضية تصف موقف الرد الإيراني في أعقاب مواجهة كانت الأسواق قد صنفتها مؤخراً ضمن الحد الواحتواء. التعليقات الصادرة من واشنطن والخليج تصور الآن إيران الانتقامية كسيناريو لم تكن الرياض تريده ولم تخطط له. البراميل لا تزال القصة. السياسة هي السبب.

انظر إلى الأطراف الثلاثة للحساب.

**العرض:** لا شيء على جانب العرض الفيزيائي تغير في آخر 24 ساعة يبرر حركة بثلاثة دولارات من تلقاء نفسها. الصادرات الإيرانية تستمر في التصفية، سواء كانت مفروضة عليها عقوبات أم لا، عبر سلاسل ناقلات سفينة إلى سفينة المعتادة. الخام الروسي لا يزال يتحرك، على الرغم من أن فشل ناقلة وقود واحدة مفروضة عليها عقوبات في الوصول إلى كوبا بعد أسابيع في البحر يذكرنا بأن احتكاكات الإنفاذ حقيقية وآخذة في الارتفاع. انضباط أوبك+ سليم، على الرغم من أن الكتلة لم تعد الأداة الموحدة التي كانت عليها في يوم من الأيام — العلاقة المتوترة بين الإمارات وإطار الحصة كانت موجودة مرة أخرى هذا الأسبوع. لا شيء من ذلك يعتبر عرضاً مفقوداً. إنه عرض قد يضيع، وهو إدخال حساب مختلف.

**الطلب:** جانب الطلب لم يتحرك. السفر المرتبط بالحج إلى المملكة العربية السعودية في ذروته الموسمية، وهو ما يدعم فروقات الوقود النفاث والبنزين الإقليمية ولكنه لا يشرح حركة معيار عالمي من هذا الحجم. سلوك الشراء الصيني، كما تم تصفيته عبر حركة المرور الدبلوماسية بين أستانا وبكين هذا الأسبوع، يشير إلى أن البراميل الكازاخستانية وآسيا الوسطى تستمر في إيجاد مكان لها في الشرق. لا مفاجأة في الطلب تعمل هنا.

**المخزونات:** هنا حيث يجب أن تكون الزاوية صادقة. المخزونات التجارية من الخام في دول منظمة التعاون والتنمية الاقتصادية تبقى ضمن النطاق لمدة خمس سنوات. التخزين العائم لا يومض باللون الأحمر. الاحتياطيات الاستراتيجية في الولايات المتحدة لا تزال أقل بكثير من مستوى قبل ثلاث سنوات، مما يعني أن ممتص الصدمات أرق مما تفترضه العناوين. هذا الوسادة الأرق جزء من السبب في أن حركة علاوة المخاطر بثلاثة دولارات تلتصق بدلاً من أن تتلاشى داخل الجلسة. هناك مخزون أقل بين المستهلك والاضطراب التالي مقارنة بدورة ما قبل.

**التراكب المالي** يستحق فقرة خاصة به. الدولار ضعف بتواضع مقابل الروبل، مع USD/RUB عند 70.90، هبط 0.47 في الجلسة. هذا متسق مع عطاء سلع موجه نحو المخاطرة بدلاً من فرار نحو الدولار، وهو يخبرك أن الحركة في WTI يقودها إضافة طول في العقود الآجلة للخام، وليست بآليات الدولار. غاز Henry Hub، عند 3.076 دولار، كان دون تغيير تقريباً عند -0.29%. الغاز لا يشارك. هذا هو الدليل الأنظف على أن هذا عطاء جيوسياسي خاص بالنفط، وليس إعادة تسعير لمجمع الطاقة الواسع.

**ما يجب مراقبته على مدى الجلسات الخمس القادمة.** أولاً، طباعة المخزونات الأمريكية الأسبوعية: إذا انسحبت المخزونات التجارية من الخام أكثر مما يتوقعه التجار، فإن مقبض 92 دولار يصبح أرضية بدلاً من سقف. ثانياً، أي انقطاع فيزيائي مؤكد — حادثة ناقلة، انسحاب تأمين من عبور الخليج، توقف مصفاة يُعزى إلى الجمود. هذا سيحول العلاوة المالية إلى واحدة فيزيائية، والساق التالية لن تكون ثلاثة دولارات. ثالثاً، إشارات أوبك+. إذا أشارت الكتلة إلى أنها ستطلق براميل في حالة اضطراب، فإن العلاوة تنضغط بسرعة. إذا بقيت صامتة، فإن السوق ستفترض أن الطاقة الاحتياطية افتراضية.